Ухудшение внешнеэкономических условий за последние три месяца повлияли на формирование обменного курса сума на внутреннем валютном рынке.

С сентября прошлого года валютный курс формируется исключительно под воздействием текущего соотношения спроса на иностранную валюту и её предложения.

В отличие от предыдущих лет, когда обменный курс сума имел тенденцию только к девальвации, в этом году курс складывается под воздействием внутренних и, в основном, внешних факторов, и имеет разнонаправленную динамику.

В январе–июле 2018 года динамика курса, главным образом, формировалась под воздействием сезонных факторов.

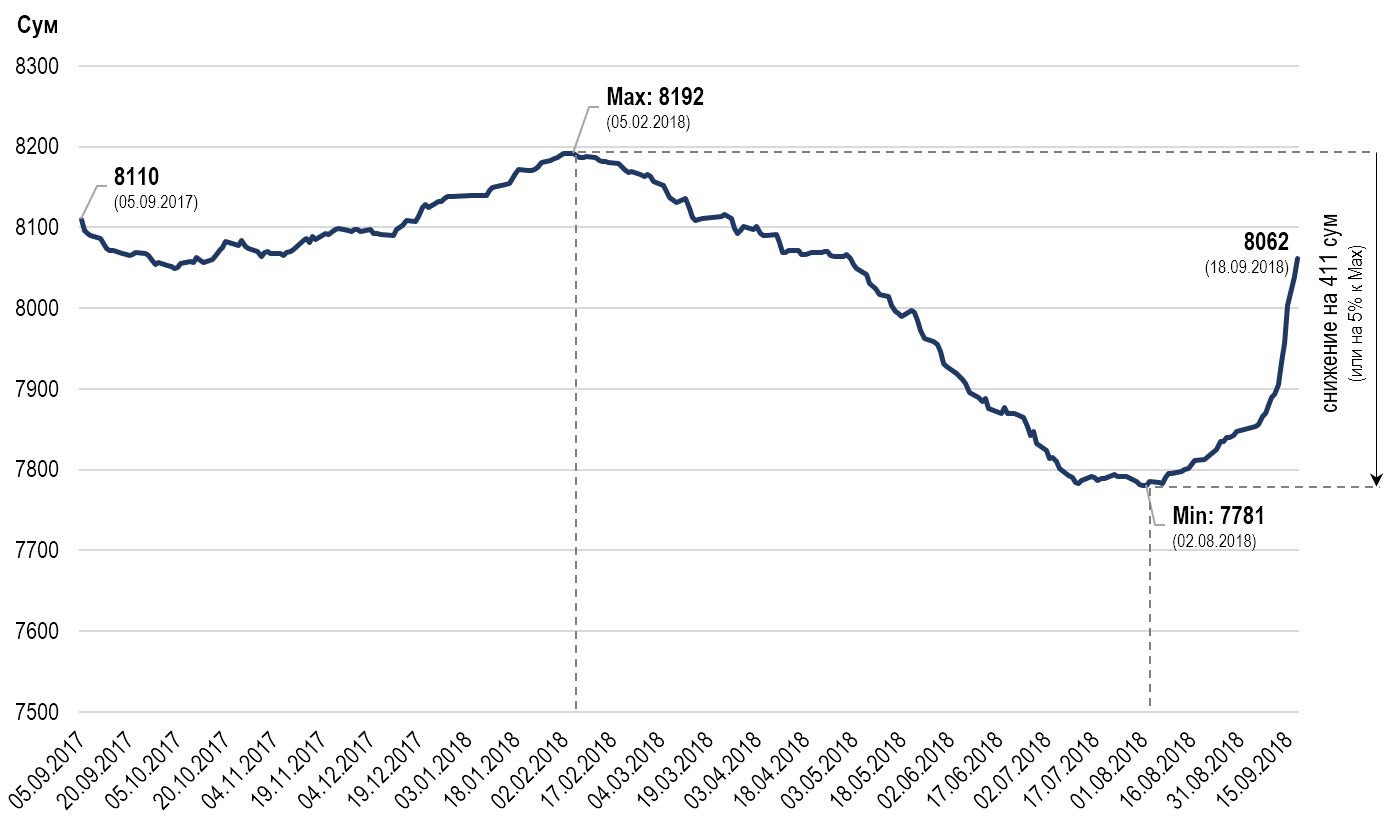

В частности, в январе, в связи с относительно низкой экспортной активностью и меньшими объёмами трансграничных денежных переводов, произошло ослабление курса сума с 8139 сум/долл. до 8189 сум/долл.

В то же время, в марте–июле из-за увеличения валютных поступлений от экспорта и других источников наблюдалась обратная динамика и к 1 августу валютный курс укрепился до 7782 сум/долл.

Кроме того, быстрые темпы роста кредитов в иностранной валюте наряду со снижением уровня долларизации депозитов удовлетворяли часть спроса на иностранную валюту на внутреннем валютном рынке. При этом, опережающие темпы роста срочных и сберегательных депозитов в национальной валюте также положительно повлияли на формирование курса сума.

С августа т.г. на динамику курса сума усилилось влияние внешних факторов, особенно, девальвационные тренды валют стран – основных торговых партнёров (Россия – 19%, Казахстан – 17%, Китай – 9%, Турция – 56%). Согласно расчётам, существенное изменение валютных курсов торговых партнёров отражается на курсе национальной валюты с временным лагом от одного до трёх месяцев.

Девальвация валют основных торговых партнёров существенно укрепила реальный обменный курс сума по отношению к этим валютам (против рубля –29%, тенге – 22%, турецкой лиры – 67%, китайского юаня – 14%). Это негативно сказывается на конкурентоспособности отечественных товаропроизводителей как на внешних, так и на внутреннем рынках, влияя на уровень спроса и предложения на внутреннем валютном рынке посредством разных каналов.

Во-первых, резкая девальвация вышеуказанных валют сделала более дорогой продукцию отечественных экспортёров и уменьшила их валютную выручку.

Во-вторых, на внутреннем рынке товары местного производства стали менее конкурентоспособными по цене по сравнению с товарами иностранного производства, что стимулирует импорт из этих стран и создаёт дополнительный спрос на иностранную валюту.

В-третьих, обесценение рубля и других валют стран, на которые приходятся основные потоки трансграничных денежных переводов физических лиц, привело к сокращению объёма этих переводов.

Под влиянием вышеуказанных факторов с августа т.г. наблюдается рыночная коррекция курса сума, который 18 сентября т.г. составил 8062 сум/долл.* (на начало года – 8139 сум/долл.).

Динамика изменения обменного курса сума к доллару США на торгах валютной биржи

При этом, за оставшиеся месяцы 2018 года не ожидается значительного колебания валютного курса относительно начала года.

Текущий тренд курса сума, сглаживая влияние внешних факторов, помогает национальной экономике подстроиться под меняющиеся внешние условия. В частности, риски сокращения объёмов валютных поступлений от экспорта и трансграничных переводов в некоторой степени минимизируются увеличением их сумового эквивалента.

Центральный банк, как и прежде, будет проводить интервенции на валютном рынке с целью предотвращения чрезмерной волатильности валютного курса, не оказывая при этом влияния на его фундаментальный тренд.

Центральный банк не преследует целей наращивания или использования золотовалютных резервов для поддержания определённого уровня валютного курса. Как было заявлено ранее, Центральный банк придерживается принципа «нейтральности золотовалютных резервов». То есть, реализация иностранной валюты на валютном рынке осуществляется в объёмах приобретённого золота с целью стерилизации ликвидности. При этом объёмы интервенций могут варьироваться между месяцами, отражая сезонный характер объёмов поступления иностранной валюты на внутренний валютный рынок.

Девальвация сума имеет определённое влияние на уровень внутренних цен. Так, по оценкам Центрального банка, однопроцентная девальвация приводит к ускорению годовой инфляции на 0,2 процентных пункта.

С целью минимизации влияния внешних факторов и курсовой динамики на уровень инфляции и инфляционных ожиданий, возможная коррекция курса денежно-кредитной политики будет обсуждена на заседании Правления Центрального банка 22 сентября т.г.

* По итогам межбанковской торговой сессии на валютной бирже 18 сентября 2018 года.